Contabilidade

Tributação

Prêmio ou Incentivo por desempenho paga Imposto de Renda?

"Isento de INSS e FGTS" não é a mesma coisa que "isento de imposto". E é exatamente nessa confusão que muitos empresários — e alguns contadores — escorregam.

O prêmio por desempenho estruturado dentro da CLT realmente economiza encargos. Mas o Imposto de Renda segue outra lei, com outra lógica. Tratar os dois como a mesma coisa pode gerar retenção a menos e dor de cabeça com a Receita.

Este guia separa as duas camadas de forma definitiva: o que o prêmio economiza, o que ele continua pagando, quanto de IRRF incide, a diferença para o prêmio de sorteio e quem é responsável por recolher.

Principais Pontos

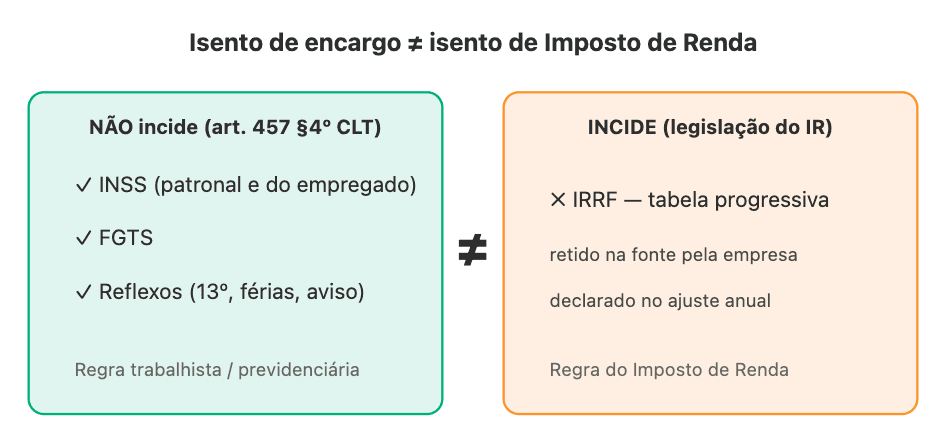

O prêmio por desempenho do art. 457 §4º da CLT não paga INSS nem FGTS, mas paga Imposto de Renda — confirmado pela Solução de Consulta COSIT nº 262/2018 da Receita Federal.

O IRRF segue a tabela progressiva do IRPF; em 2026, a Lei 15.270/2025 ampliou a isenção para rendimentos de até R$ 5.000/mês.

Prêmio de sorteio é diferente: 30% exclusivo na fonte (dinheiro) ou 20% (bens), pela natureza do pagamento — não pelo nome.

⚠️ Aviso: este conteúdo é educativo e não substitui orientação contábil ou jurídica. Regras tributárias mudam e dependem do caso concreto — confirme o enquadramento e os valores vigentes com o seu contador e com a Receita Federal antes de aplicar.

Prêmio por desempenho é isento de imposto?

Não totalmente — e essa é a parte que mais confunde. Desde a Reforma Trabalhista de 2017 (Lei 13.467/2017), o art. 457 §4º da CLT define que o prêmio por desempenho superior ao ordinário não integra a remuneração. Por isso ele fica fora do INSS, do FGTS e dos reflexos. Mas isso é regra trabalhista, não tributária.

Quando o artigo #1 do nosso blog fala em premiar sem pagar imposto, o "imposto" ali são os encargos trabalhistas — a economia de até 70% sobre a premiação informal. O Imposto de Renda do colaborador é outra história.

Fontes: CLT art. 457 §4º (Lei 13.467/2017); Solução de Consulta COSIT nº 262/2018.

Resumindo: o §4º isenta o prêmio dos encargos, e só deles. A pergunta sobre o Imposto de Renda é respondida por outra legislação.

Por que o prêmio paga Imposto de Renda mesmo sem INSS e FGTS?

Porque as legislações são autônomas. A lei trabalhista cuida dos encargos; a lei tributária cuida do IR. Em 2018, a Solução de Consulta COSIT nº 262 firmou o entendimento: havendo vínculo empregatício, o prêmio por desempenho assume natureza de remuneração do trabalho assalariado e, portanto, fica sujeito ao IRRF pela tabela progressiva (Receita Federal, Solução de Consulta COSIT nº 262, 2018).

Esse é o ponto que quase nenhum material explica: o mesmo valor pode ser, ao mesmo tempo, isento de encargo trabalhista e tributável pelo Imposto de Renda. Um não anula o outro. Tratar a isenção do §4º como "isenção total" é o erro mais comum — e o mais arriscado.

O Regulamento do Imposto de Renda de 2018 (Decreto 9.580/2018) reforça a lógica: prêmios recebidos em bens ou direitos, avaliados em dinheiro, são rendimento tributável (RIR/2018, art. 47). Não importa se o prêmio vem como crédito, bem ou serviço — se é contraprestação ao empregado, entra na base do IR.

A Solução de Consulta COSIT nº 262/2018 é vinculante para a Receita Federal: ela confirma que o prêmio ao empregado é remuneração do trabalho, sujeito ao IRRF e ao ajuste anual, ainda que fora da base previdenciária. Para o contador, é o documento-âncora ao orientar o cliente sobre a retenção correta.

Quanto de IRRF incide sobre o prêmio?

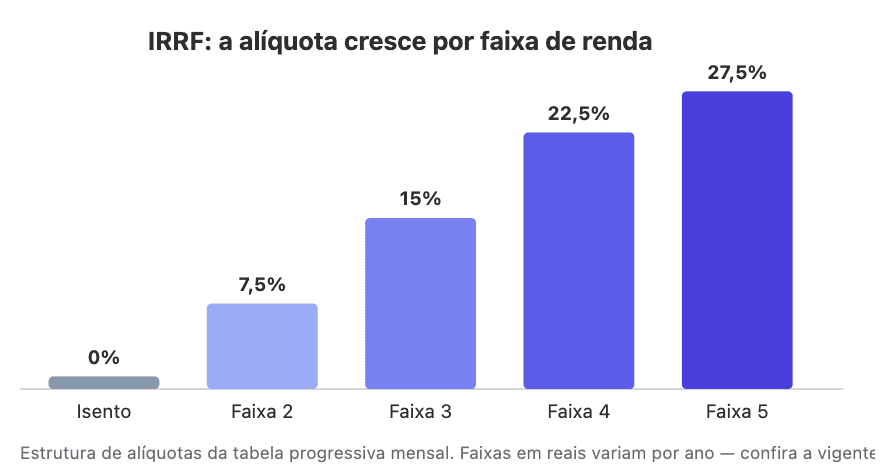

O prêmio entra na base do IRRF pela tabela progressiva, somado aos demais rendimentos do mês. Em 2026, a Lei 15.270/2025 ampliou a isenção do IRPF: ficam isentos os rendimentos de até R$ 5.000 por mês, com redução gradual até R$ 7.350 (gov.br, Lei 15.270/2025, 2026). A tabela progressiva clássica segue como estrutura de base do cálculo.

Como referência dessa estrutura, a tabela progressiva mensal tem cinco faixas, da isenção à alíquota máxima de 27,5%. Veja as alíquotas por faixa:

Fonte: Receita Federal — tabela progressiva mensal do IRPF/IRRF. Valores das faixas atualizados anualmente.

Na prática, o prêmio é somado ao salário do mês para encontrar a faixa. Por isso um mesmo prêmio pode não reter nada para um colaborador e reter 27,5% para outro, dependendo da renda. Por que isso importa? Porque a empresa precisa calcular a retenção sobre o total, não sobre o prêmio isolado.

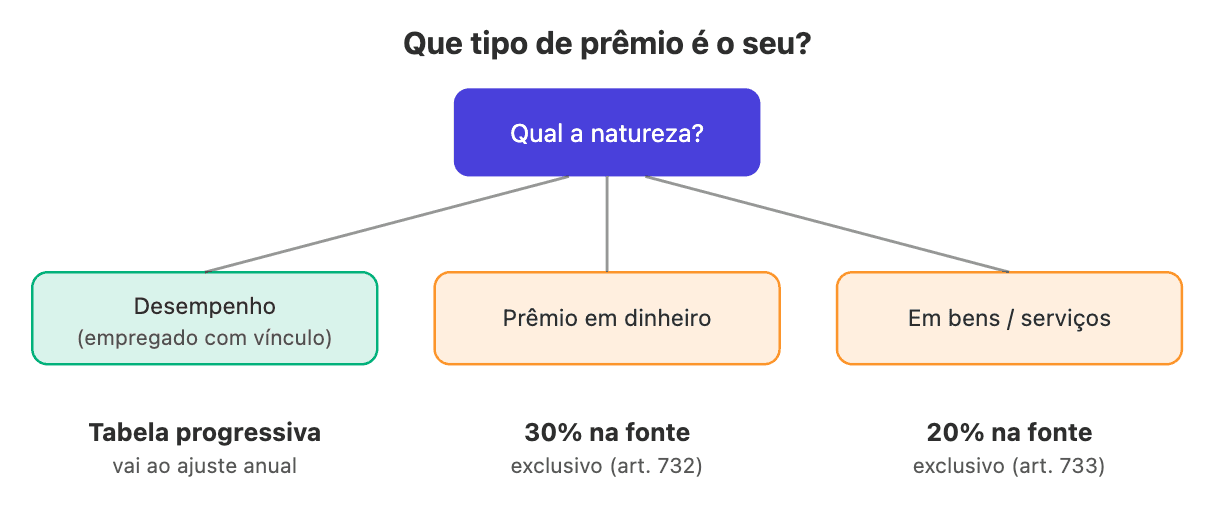

Prêmio por desempenho × prêmio de sorteio: a diferença que muda a tributação

Aqui mora a maior armadilha. A tributação depende da natureza do prêmio, não do nome que você dá a ele. Prêmio por desempenho de empregado é remuneração do trabalho e vai para a tabela progressiva. Prêmio de sorteio ou concurso segue regra própria, com tributação exclusiva na fonte.

O Regulamento do Imposto de Renda de 2018 separa pelo formato do prêmio: prêmio pago em dinheiro (loterias, sorteios e concursos) sofre 30% de IRRF (RIR/2018, art. 732), e prêmio em bens ou serviços distribuído por concursos e sorteios sofre 20% (RIR/2018, art. 733). Ambos são tributação definitiva — não vão ao ajuste anual.

Fonte: Regulamento do Imposto de Renda — Decreto 9.580/2018, arts. 732 e 733; Solução de Consulta COSIT nº 262/2018.

Em resumo, a tributação muda conforme o tipo de prêmio:

Tipo de prêmio | Imposto de Renda | Base legal | Vai ao ajuste anual? |

|---|---|---|---|

Por desempenho (empregado com vínculo) | Tabela progressiva do IRRF (0% a 27,5%), retido na fonte | CLT art. 457 §4º; COSIT nº 262/2018 | Sim |

Em dinheiro (sorteios e concursos) | 30% exclusivo na fonte (definitivo) | RIR/2018, art. 732 | Não |

Em bens ou serviços (concursos e sorteios) | 20% exclusivo na fonte (definitivo) | RIR/2018, art. 733 | Não |

Por que o contador precisa cravar isso? Porque uma "campanha de incentivo" mal desenhada pode misturar as duas naturezas. Se o prêmio premia o desempenho do empregado, é rendimento do trabalho. Se há sorteio ou álea entre participantes, pode cair em 30% ou 20% na fonte. O enquadramento errado gera recolhimento errado.

Quem recolhe o IRRF — empresa ou colaborador?

A responsabilidade é da empresa. Como fonte pagadora, ela retém o IRRF e recolhe ao Fisco. Segundo a Solução de Consulta COSIT nº 262/2018, o valor não compõe a base previdenciária, mas é rendimento tributável: entra no Informe de Rendimentos e o colaborador o declara no ajuste anual do IRPF (Receita Federal, COSIT nº 262, 2018).

Na folha, o prêmio aparece como parcela que não soma à base de INSS, mas soma à base de IR. O passo a passo é direto: a empresa calcula a retenção sobre o total de rendimentos do mês, recolhe o IRRF e informa o valor no comprovante anual.

Do lado do colaborador, o prêmio entra como rendimento tributável recebido de pessoa jurídica. Ele não declara como prêmio de sorteio (tributação exclusiva), e sim junto dos demais rendimentos do trabalho — exatamente porque a natureza é de remuneração. Para estruturar a premiação com esse rigor desde o início, vale revisar o enquadramento do art. 457 §4º da CLT.

O que muda em 2026 na tributação do prêmio

A novidade mais relevante é a faixa de isenção. Em 2026, a Lei 15.270/2025 isenta do IRPF os rendimentos de até R$ 5.000 por mês, com redução gradual do imposto até R$ 7.350 (gov.br, Lei 15.270/2025, 2026). Na prática, prêmios menores tendem a ter IRRF efetivo zero para boa parte dos colaboradores de PME — sem mudar a regra de que o prêmio é, sim, rendimento tributável.

Há ainda propostas em discussão no Congresso sobre isenção específica para prêmios pagos a trabalhadores. Como são projetos em tramitação, não valem como regra hoje — acompanhe o andamento antes de mudar qualquer procedimento. O essencial não muda: estruturar bem a premiação economiza encargos e honra o esforço de quem performa, mas o IR segue a tabela do momento.

Perguntas frequentes

Prêmio por desempenho tem desconto de Imposto de Renda?

Sim. O prêmio por desempenho não paga INSS nem FGTS, por força do art. 457 §4º da CLT, mas é rendimento do trabalho sujeito ao IRRF pela tabela progressiva, conforme a Solução de Consulta COSIT nº 262/2018 da Receita Federal. A isenção trabalhista não alcança o Imposto de Renda.

Qual o limite de isenção do Imposto de Renda sobre o prêmio?

O prêmio segue a tabela do IRPF. Em 2026, a Lei 15.270/2025 isenta rendimentos de até R$ 5.000 por mês, com redução até R$ 7.350. Como o prêmio soma aos demais rendimentos do mês, verifique a faixa vigente para calcular a retenção correta.

Prêmio de sorteio paga o mesmo imposto que prêmio por desempenho?

Não. Prêmio em dinheiro (sorteio ou concurso) tem 30% de IRRF exclusivo na fonte (RIR/2018, art. 732) e prêmio em bens ou serviços tem 20% (art. 733), ambos definitivos. Prêmio por desempenho de empregado vai para a tabela progressiva e entra no ajuste anual. A natureza do pagamento decide.

Quem recolhe o IRRF do prêmio?

A empresa, como fonte pagadora, retém e recolhe o IRRF. O valor aparece no Informe de Rendimentos e o colaborador o declara como rendimento tributável no ajuste anual, conforme a Solução de Consulta COSIT nº 262/2018. O colaborador não recolhe sozinho.

Premiação no cartão ou em pontos muda o Imposto de Renda?

Em regra, valor conversível em dinheiro e entregue ao empregado como contraprestação tende a seguir a tabela progressiva, pois o RIR/2018 trata rendimento em bens ou direitos avaliados em dinheiro como tributável. Não há isenção garantida pelo formato — confirme o desenho com o seu contador.

Conclusão

O resumo cabe em uma frase: o prêmio por desempenho é isento de encargos, mas não de Imposto de Renda. Encargo e IR são duas leis diferentes, e confundi-las custa caro.

Na hora de orientar o cliente, fixe os pontos: art. 457 §4º afasta INSS e FGTS; a COSIT 262/2018 confirma o IRRF pela tabela progressiva; sorteio e concurso seguem 30% ou 20% na fonte; e a empresa é quem retém. Estruturar bem a premiação protege os dois lados — e ainda economiza nos encargos. Para enxergar o risco de fazer isso sem estrutura, vale ver quanto custa a premiação informal.

Quer estruturar campanhas de incentivo com regulamento e enquadramento corretos, do desenho ao pagamento? Na HonorFy você monta tudo em minutos e começa grátis, sem cartão. Crie sua primeira campanha agora.

O SaaS de incentivo para times de PME. Conteúdo, ferramentas e inspiração para reconhecer pessoas e bater metas.

© 2026 Honorfy. Todos os direitos reservados.